《2022年中国新富人群财富健康指数》

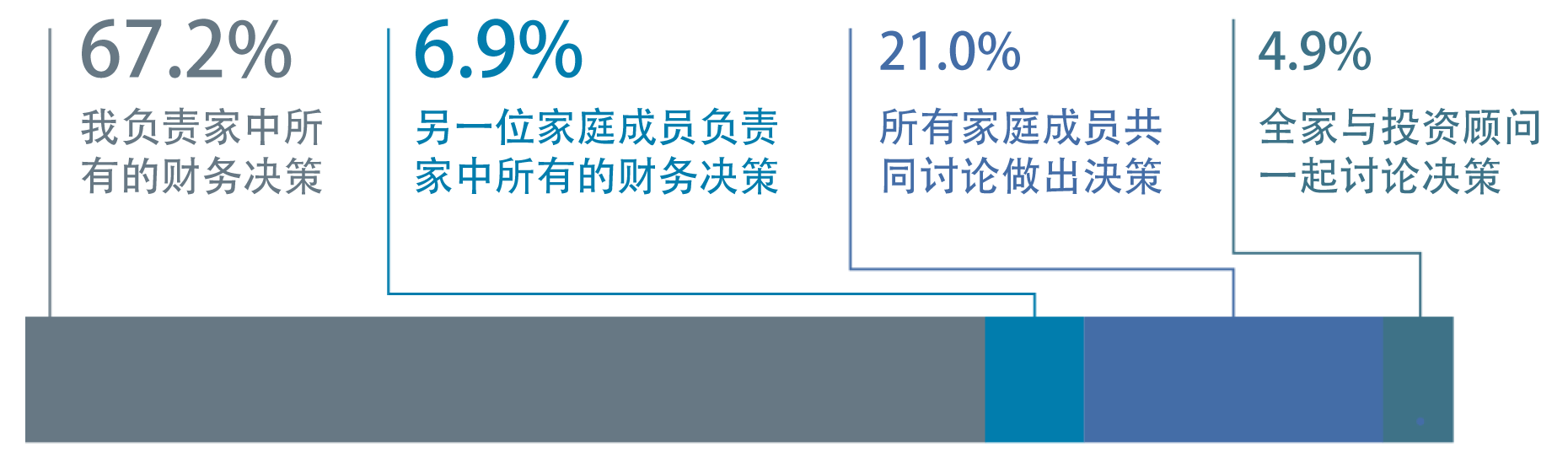

家庭财富管理兼听则明

超七成新富家庭的财务问题由单人决策,这可能使家庭财富管理存在片面性,无法全面满足所有家庭成员的多样需求。

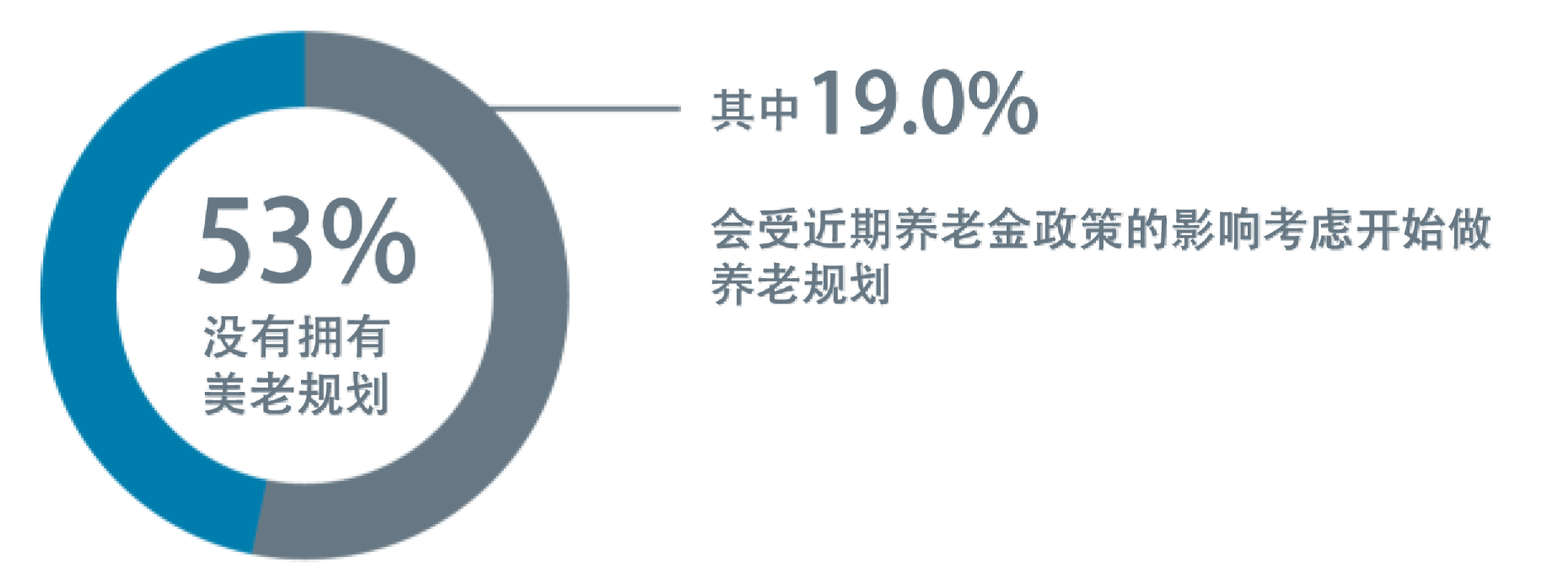

养老财务规划事不宜迟

在评估个人财务状况时会重点关注养老问题的仅占22.3%,且超过半数新富人群尚未制定养老财务规划。行业仍需通过金融教育和服务持续提升公众对养老财务问题的重视。

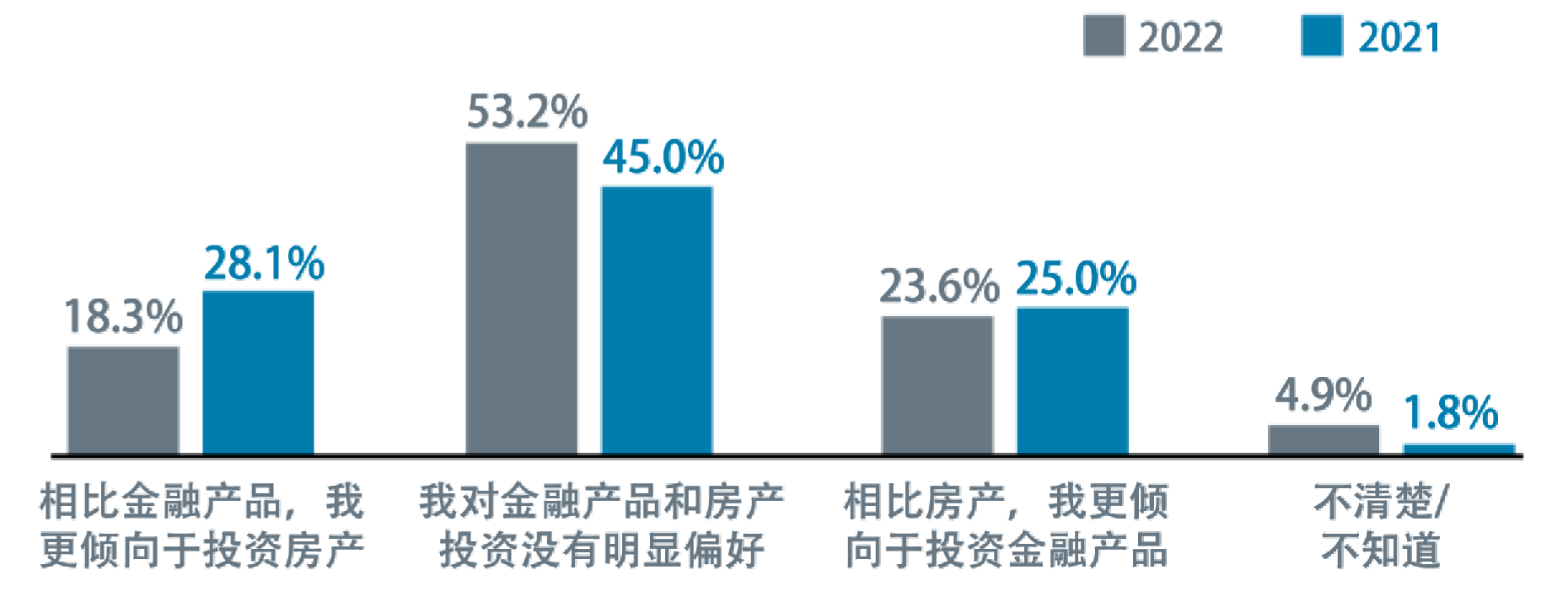

房市退热投资迷茫犹在

新富人群对房价的担忧连续五年呈下降趋势,但他们对其他投资类别的兴趣并没有明显提振。金融行业应及时应对,推出更能契合新富人群多样投资需求的产品和服务。

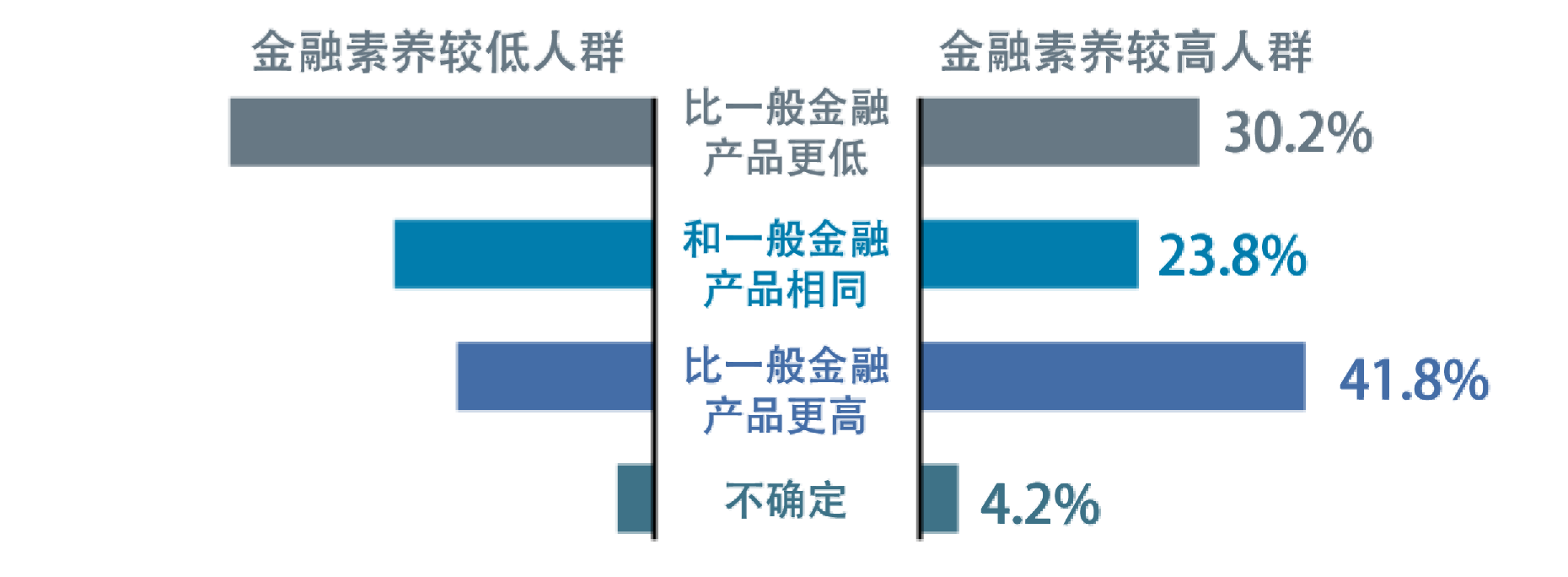

房地产与金融产品投资偏好

短期热点检测风险意识

金融素养较高的新富人群对虚拟货币等与实体经济关联性较弱的新兴投资趋势有更强的风险意识。金融素养教育可助投资者更好地识别金融风险,过滤概念炒作,专注长期投资基本面。

虚拟货币的投资风险

新投资者财务仍显脆弱

尽管近两年刚入市的新投资者普遍对自己的理财能力和财务状况表示乐观,但他们实际的投资行为和态度表明,该群体的长期财富健康存在一定脆弱性。更可及、便利的投顾服务可助其夯实基础。

无法承受任何损失的新富人群占比

* 以下为首次开始投资的时间

投资顾问服务保驾护航

新富投资者对投顾服务的使用率不断提升,但青睐的服务种类并不多样。金融机构应进一步优化投资者对投顾业务的认知,基于客户诉求为其提供个性化优质服务,助力新富人群逐梦财富未来。

新富人群对投资顾问的诉求