《2022年中国居民金融素养报告》

基础金融知识有待提升

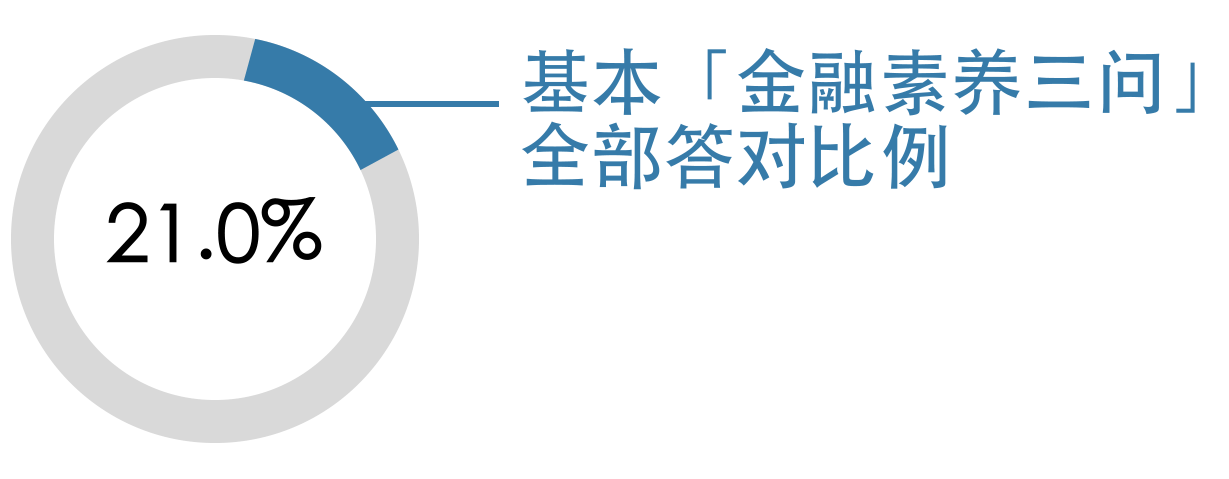

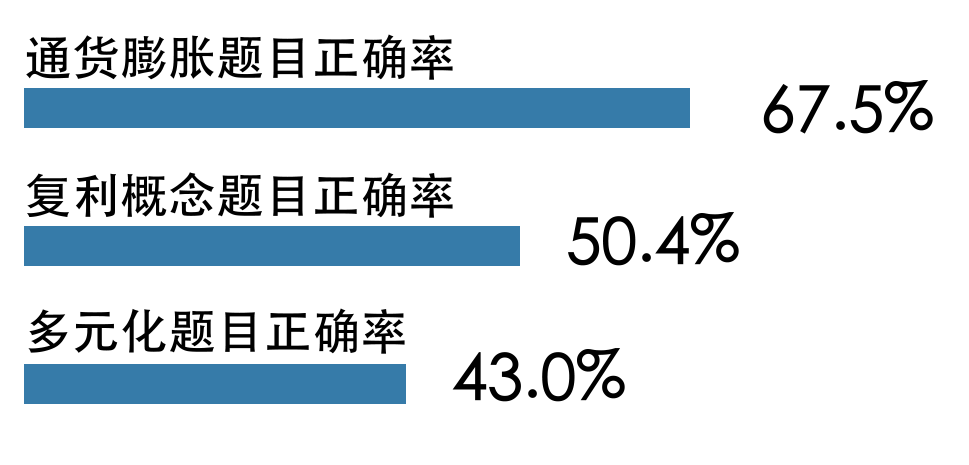

对基础金融知识的了解和运用是居民金融素养形成和提高的基础。调查显示,在国际 上常用的基本“金融素养三问”中全部答对的受访者比例仅为21.0%,其中:

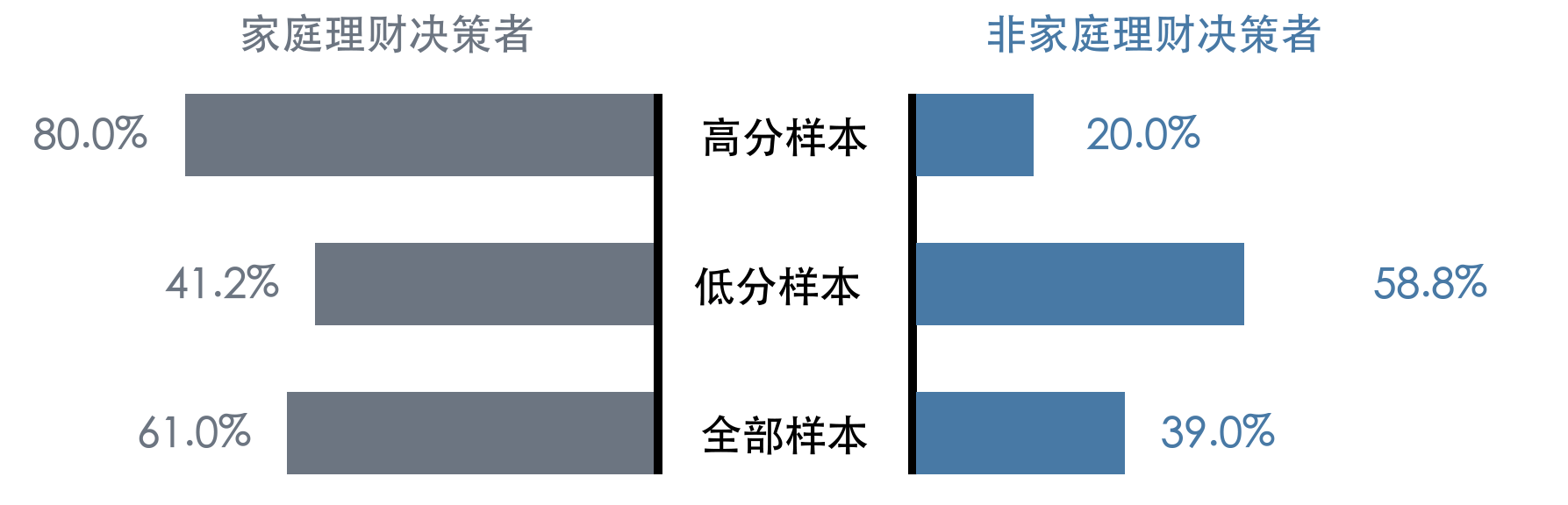

金融实践有助提升素养

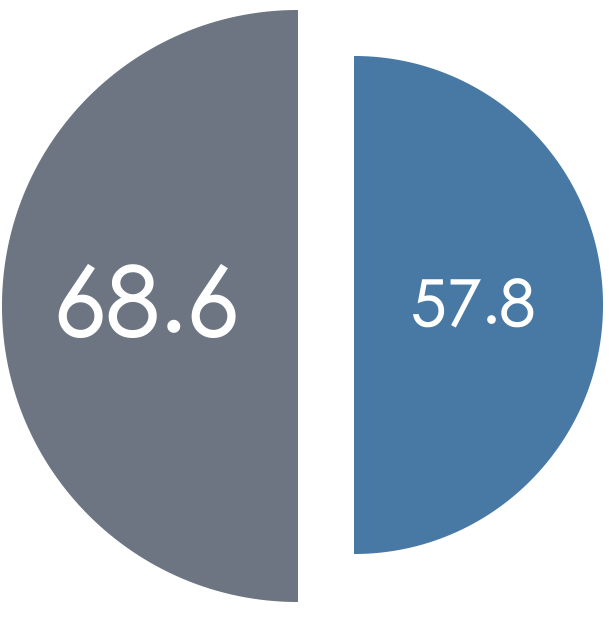

金融实践经历较多的人群金融素养普遍更高,例如家庭理财决策者总体得分高于非决 策者,且在得分排名前20%的高分样本中占比显著。

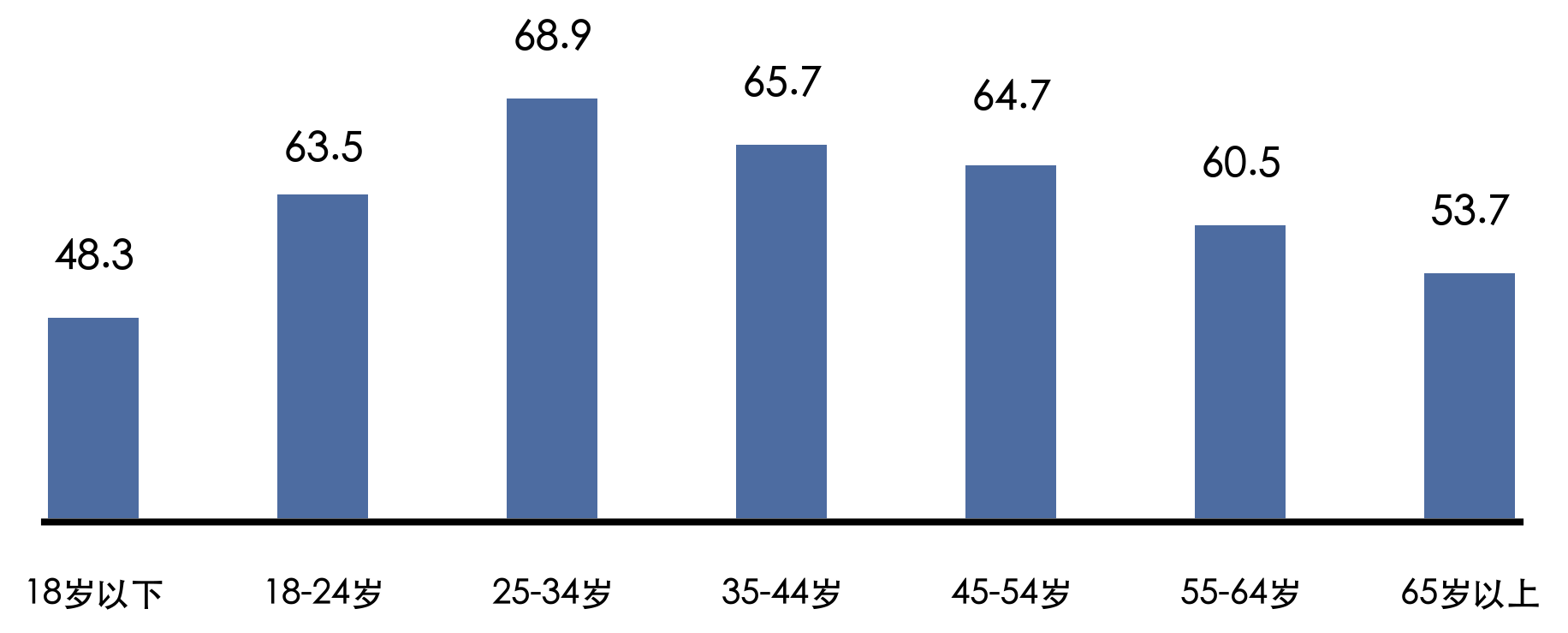

老少两类人群亟需关注

中国居民金融素养水平的年龄分布呈倒“U” 型,青少年和老年群体需要重点关注。 其中,18岁以下受访者对基础金融知识的掌握不足, 65岁以上群体需重点提高消费 者权利和责任方面的金融素养。

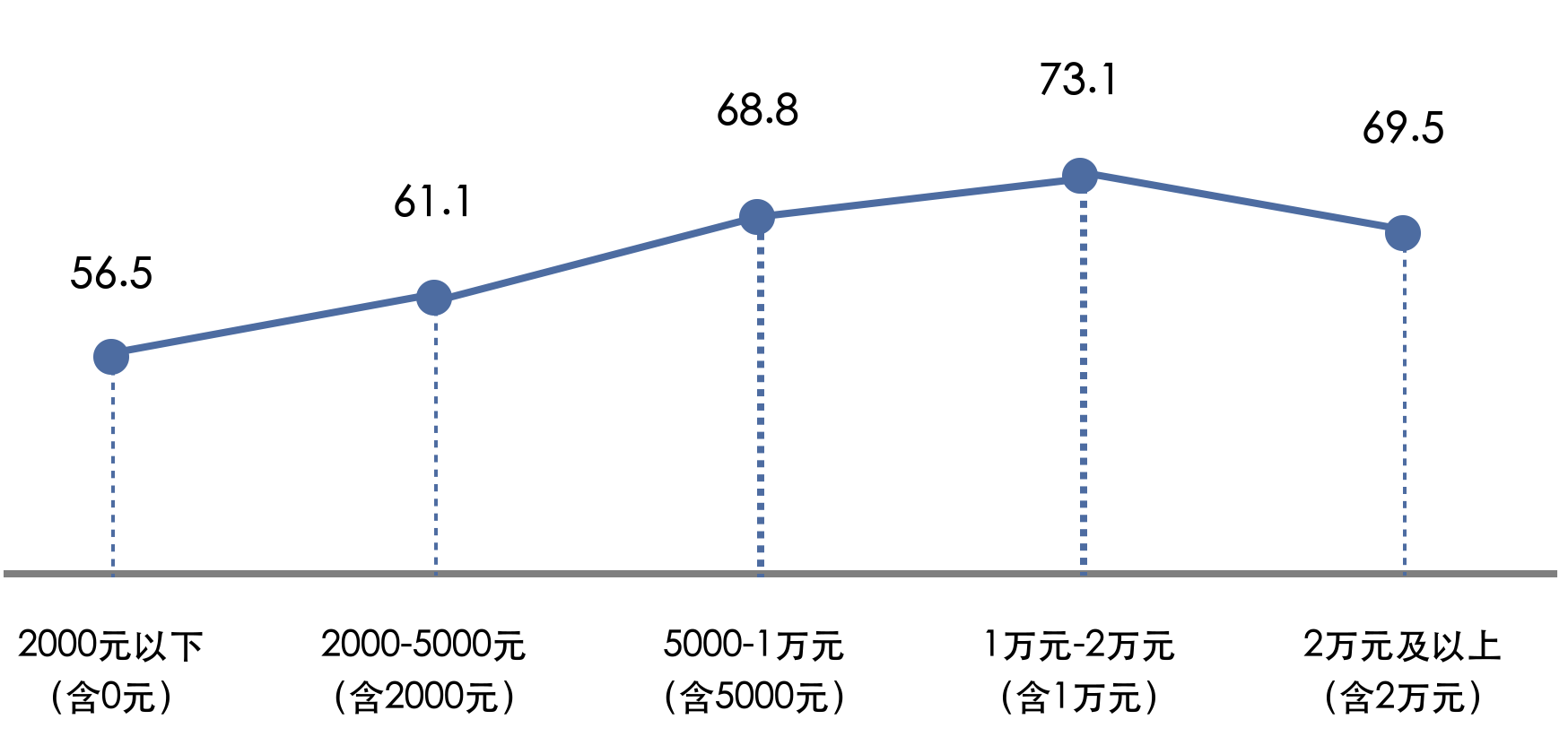

高收入群体亦不容忽视

月收入2万元以下的受访者收入水平和金融素养呈正相关,而月收入超过2万元的群体素 养水平出现下降。因此,各方也应重视对高净值人群开展具有针对性的金融素养教育。

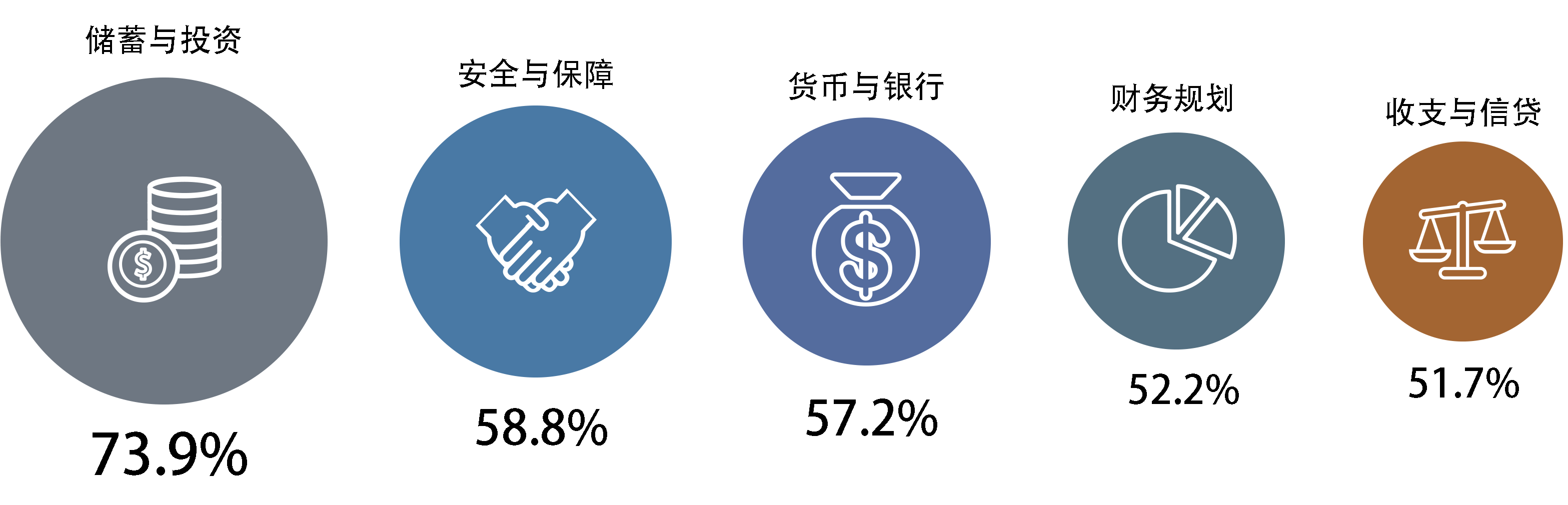

金融素养教育需求旺盛

尽管中国居民在有意识地培育金融素养方面起步较晚,但大多数受访者对于接受金融 教育却十分热衷,且女性对各类金融知识的学习意愿总体高于男性。 在报告所列的五个领域中,“储蓄与投资”是受访者最感兴趣的金融教育领域,而金融 素养最为缺乏的“安全与保障”领域则位居第二。