《2024年中国居民金融素养报告》

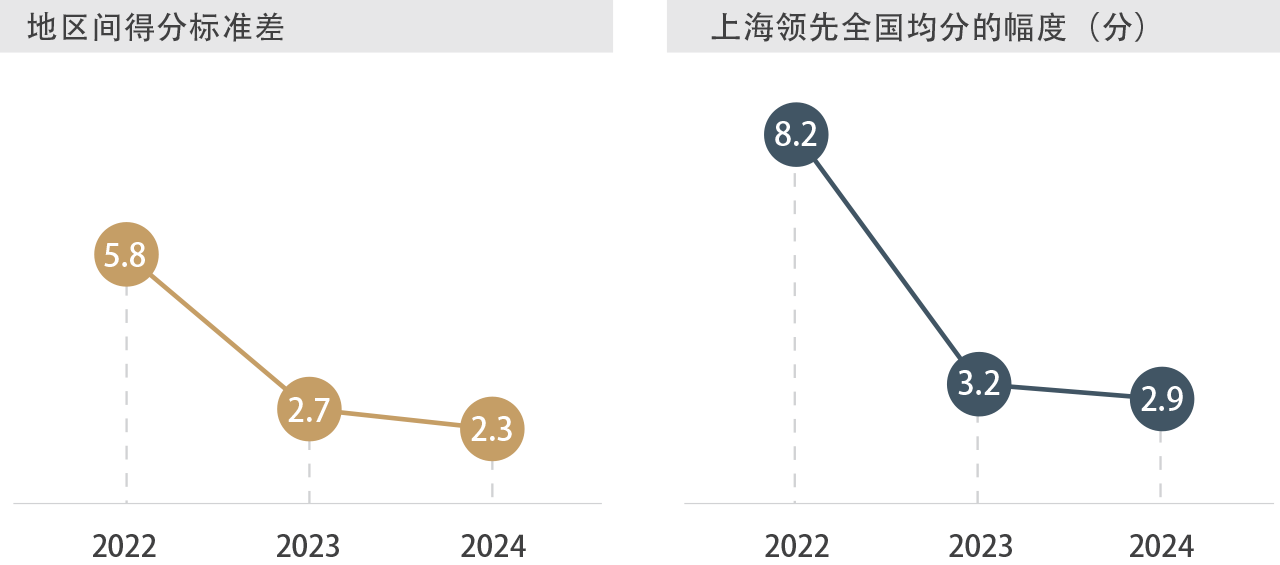

居民金融素养的地区差异逐渐缩小

各省级行政区平均得分的差异持续减小,连续三年排名第一的上海与全国平均分之间的差距也逐年降低。数字化水平的提升和金融服务的普及可能是弥合由城市经济发展水平不同所带来的地区间居民金融素养差异的重要因素。

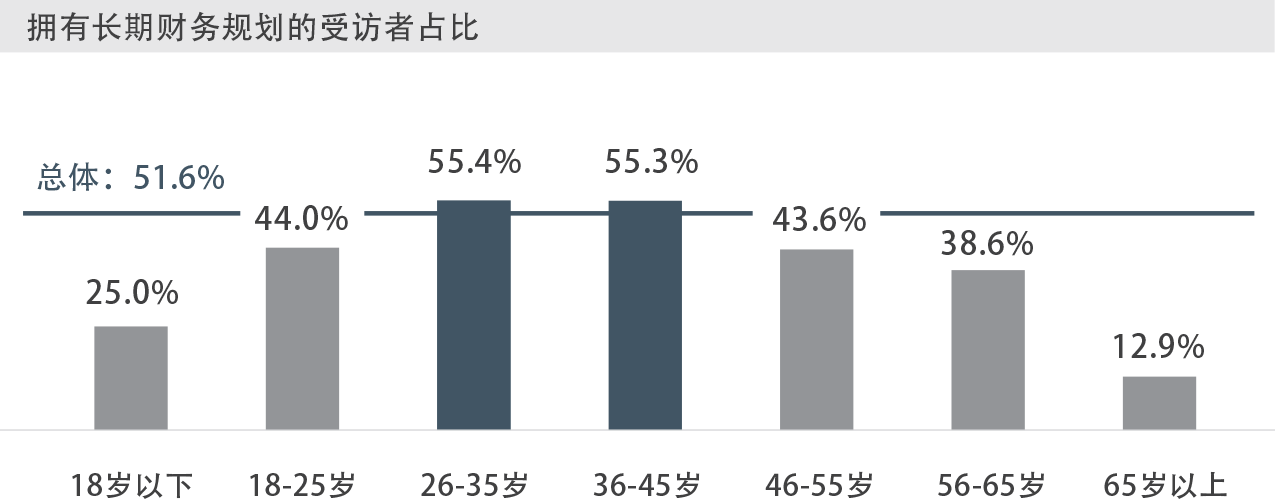

青壮年群体应作为长期规划意识提升的主要发力点

在今年整体金融素养水平提升的背景下,仍仅半数受访者表示拥有明确的长期规划,占比较去年有所下降。面临复杂财务需求的青壮年群体正处在养老规划的黄金年龄,提升该群体的财务规划教育和实践势在必行。

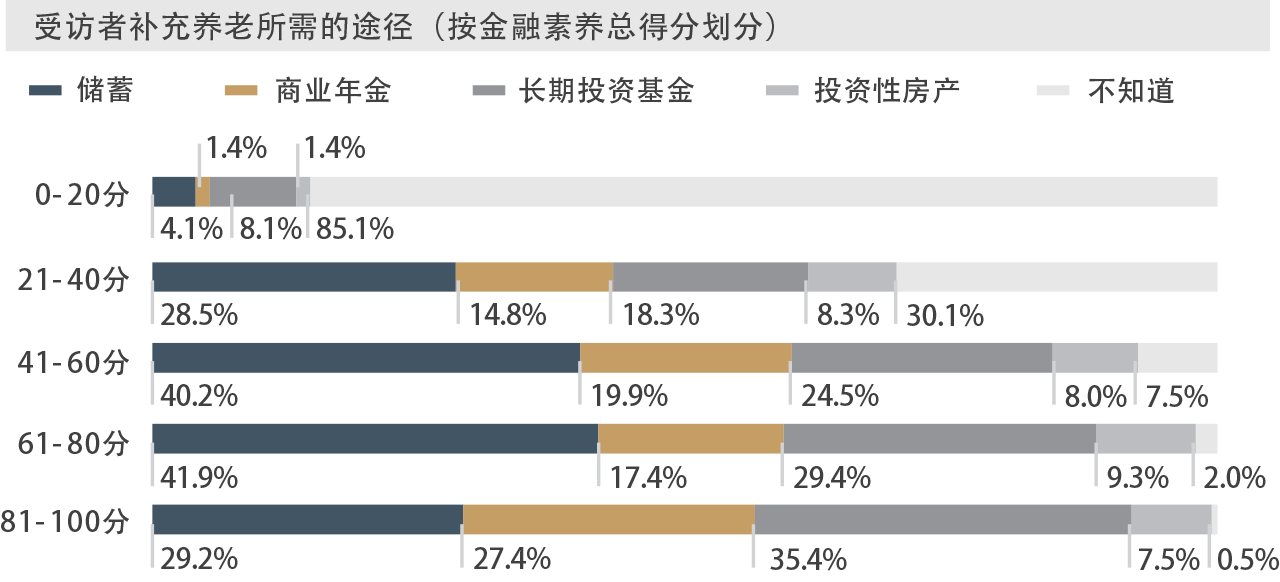

金融素养水平与养老准备关联紧密

金融素养越高的居民对养老准备的概念、途径和必要性的认识更为充分,在个人养老金账户中的开户和购买行为也更积极。养老问题既是个人的重大财务决策也是长期社会议题,提素养、促养老需要各界合力。

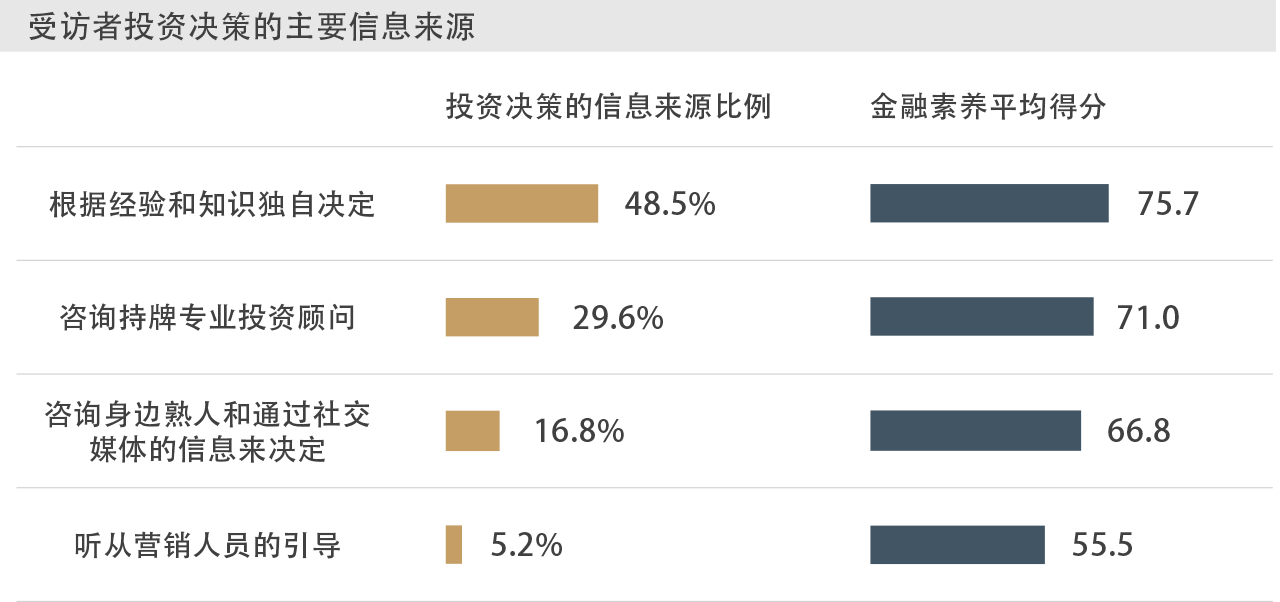

金融素养提升有助辨别市场杂音

金融素养的高低会影响人们筛选信息渠道以做出投资决策的能力。金融素养较高的人群中大多数依靠自主分析决策,少部分会诉诸专业投顾服务;而低分群体中的相当一部分主要以销售引导和社交媒体作为决策依据,容易导致非理性行为。

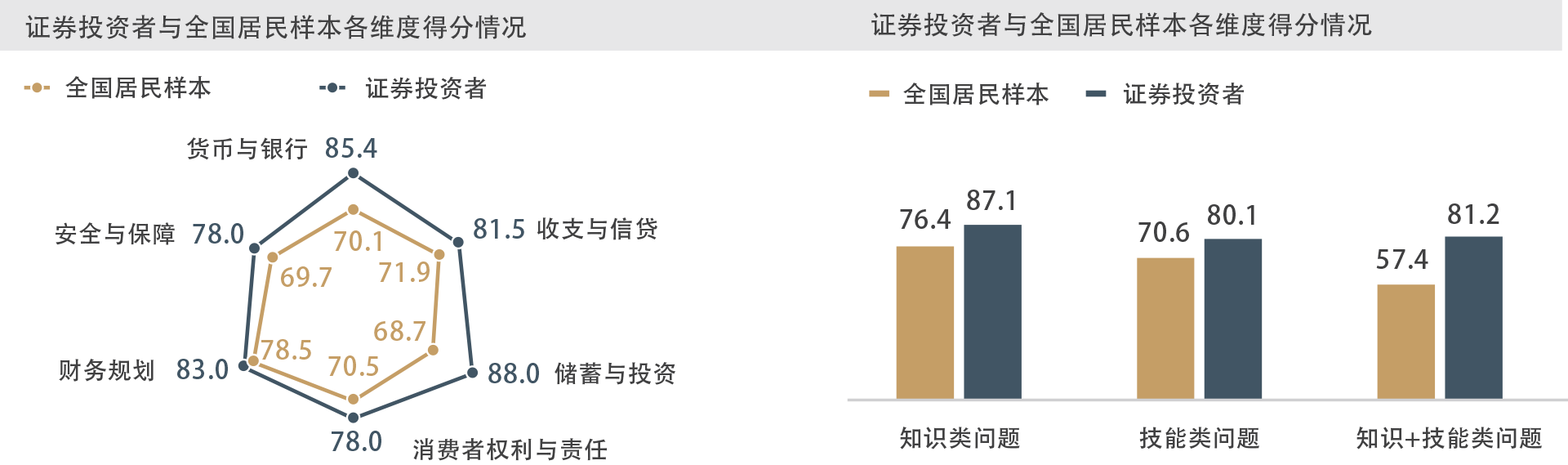

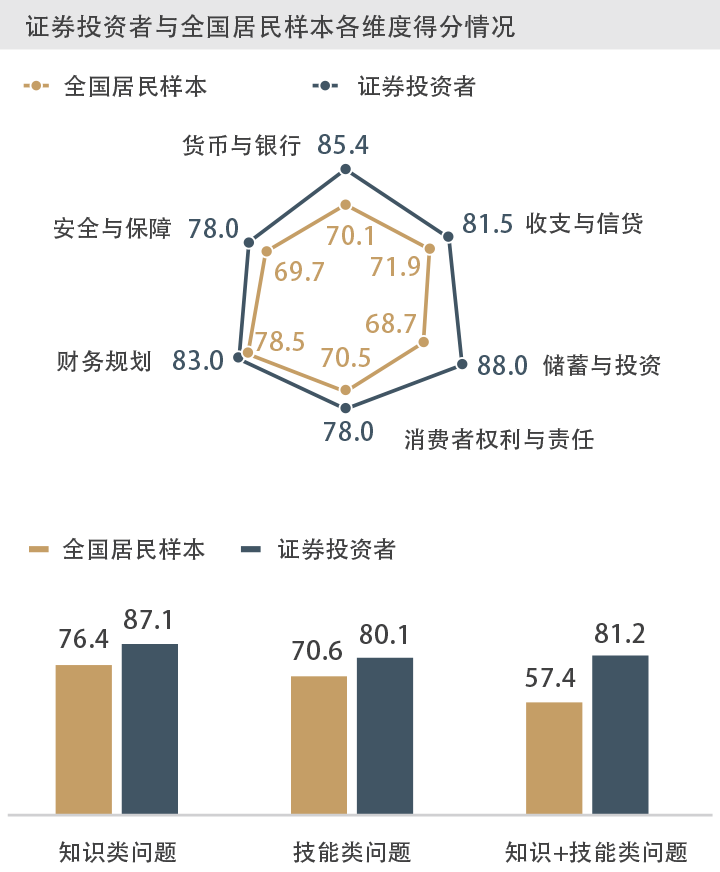

在居民金融素养调研的基础上,今年的报告基于与国内某头部券商的合作,在活跃的证券投资者中发放了相同的问卷来进行比较分析,力图深入探究金融素养和金融实践行为之间的关系。

证券投资者金融素养全面领先,在实践能力方面尤其突出

相比全国居民而言,证券投资者在投资相关维度以及实践类问题上的领先幅度最大。两组样本之间的巨大差距充分体现了金融实践和素养提升之间的相互作用:金融素养帮助居民更好地参与金融活动,实践经验的积累又进一步提升人们解决复杂金融问题的能力。

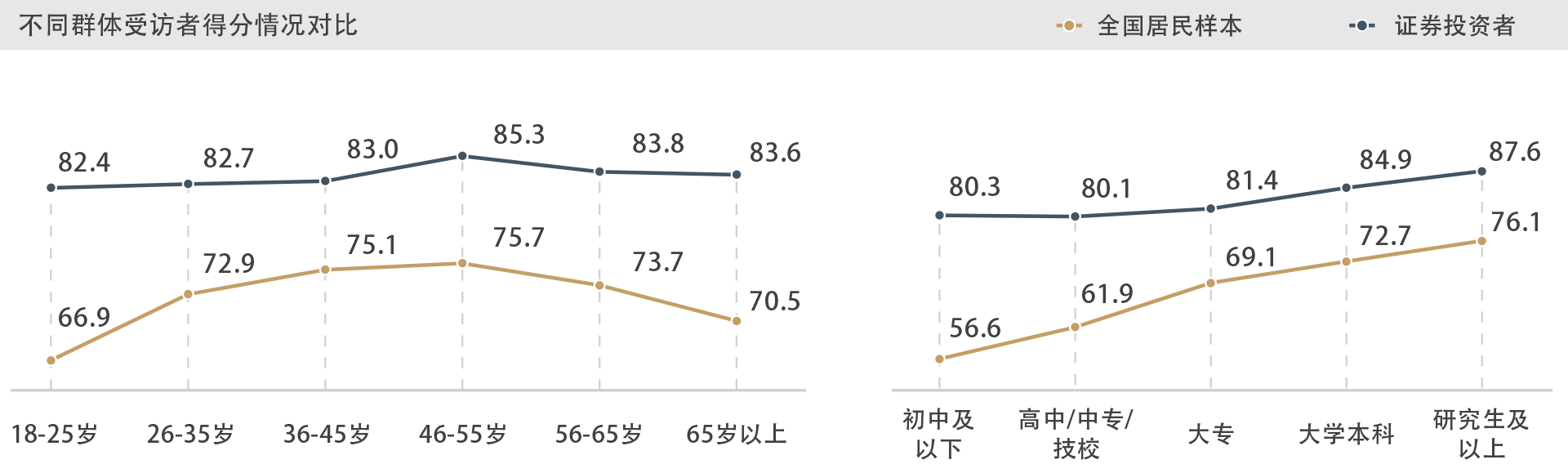

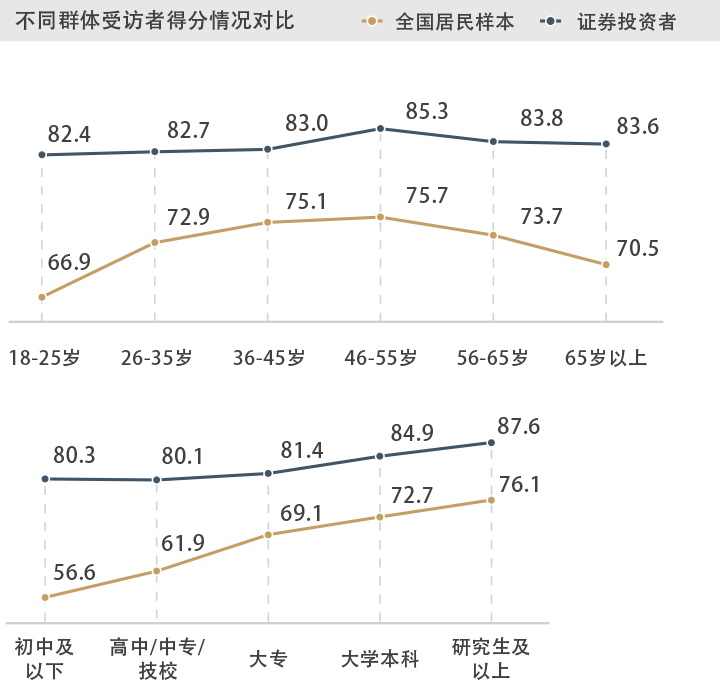

长期金融参与可部分减缓金融素养的群体差异

连续三年的调研发现,全国居民的金融素养水平在不同年龄、性别和学历组别之间均有不小的差异性,但这一现象在证券投资者样本中明显减弱,这再度凸显了金融实践对金融素养的提振作用。

了解更多