“当市场不断上涨时,投资者很容易认为自己比想象的更能适应风险,”嘉信金融研究中心负责人马克·里佩(Mark Riepe)说。“但 2 月中旬至 3 月中旬期间市场下跌了 34% ,它可能会迫使人们直面他们 真正 的风险承受能力。”

那么,无论会发生什么,您如何重新评估您的风险承受能力? 问问自己这三个问题。

1. 在情感上我能承受多少损失?

投资是一种信仰行为——更不用说是一种意志力的锻炼了。提供最高潜在回报的资产通常风险最大,但如果您能够在它们偶尔出现的波动性面前岿然不动,您就更有可能实现长期目标。

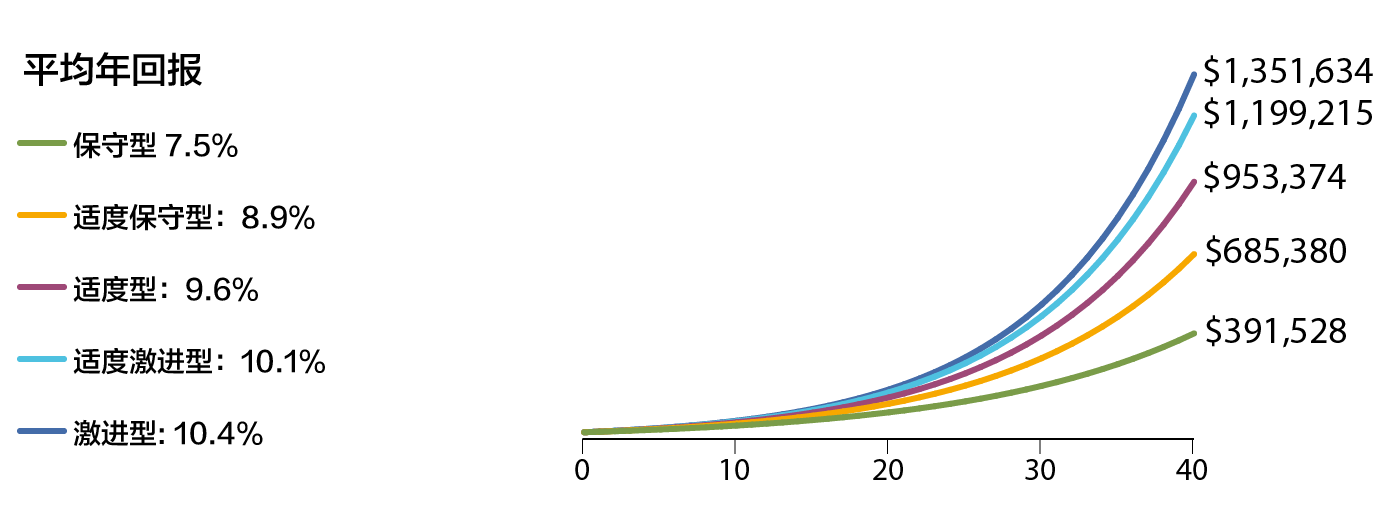

问题是,你能 真正 承受多大的风险? 为了帮助回答这个问题,不妨从以下五种假设的投资组合的优缺点入手:

风险越高,回报越大

资料来源:嘉信金融研究中心。数据从 01/01/1980 截至 05/31/2020 。该示例是假设性的,仅用于说明目的。它无意代表特定的投资产品。历史回报是用于代表每个资产类别的指数表现的加权平均值,包括股息和利息的再投资,并每年进行再平衡。该示例未反映税务或费用的影响。代表每种资产类别的指数分别是:标准普尔 500 ® 指数(大盘股);罗素 2000® 指数(小盘股); MSCI EAFE 指数(国际股票);彭博巴克莱美国综合债券指数(固定收益);和富时 3 个月国债指数(现金投资)。指数不受管理,不产生管理费用或开销,也不能直接投资。 过去的表现并不能保证将来的结果。

尽管随着时间的推移,对股票配置较多的投资组合带来了较高的回报,但它们的波动性也更大——这可能并不适合所有人。例如,如果您在未来几年需要资金,则应该选择更稳定的投资组合。如果您根本无法忍受看到您的投资组合价值暴跌,也应该选择更稳定的投资组合。马克指出,“其中的含义就是‘我愿意接受较低的回报以换取更多的稳定性'。但这意味着你可能不得不储蓄更多——或者降低你的支出预期作为补偿。”

事实上,在收入高峰时期减少对股票和其他相对高风险、高回报的资产的敞口会有其自身的风险:无法达到目标。“市场动荡让人感觉有风险,因为这是你必须一次又一次要面对的事情,”马克说道,“但更有害的风险来自于削弱你的长期回报,因为降低的回报通常不会恢复。”

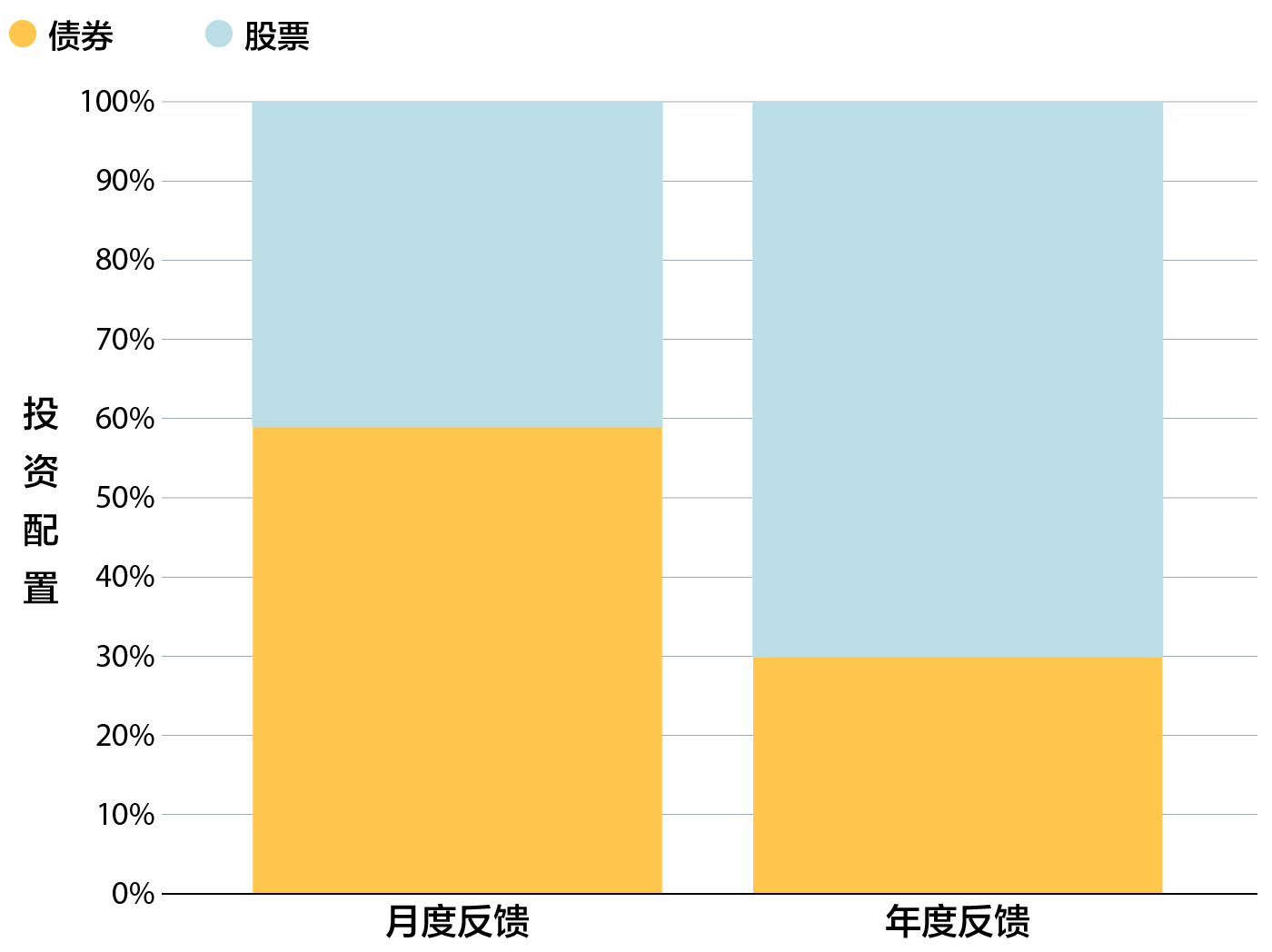

为了帮助管理您对市场波动的情绪反应,可以考虑减少查看长期投资账户表现的频率。事实上,研究表明,人们检查投资的频率越低,他们可能愿意承担的风险就越大——随着时间的推移,他们的回报可能就越高:

少即是多

在一项研究中,每年收到假设投资组合业绩反馈的参与者比每月收到反馈的参与者具有更高的风险承受能力。

资料来源:Richard Thaler、Amos Tversky、Daniel Kahneman 和 Alan Schwartz于1997年5月1日发表在书名号《经济学(季刊)》的文章,“近视和损失厌恶症对风险承受的影响:实验测试” 。

“虽然你并不会期待自己不受情绪影响,”马克说,“但你可以采取措施掌控它们的影响。” 也就是说,虽然您可能有众多理由要频繁地查看您的投资组合,“但您更应该在情况发生重大变化时来审查您的投资和更广泛的财务计划。”

2. 我能承受多少经济损失?

虽然许多人从情感上承受损失的能力来考虑风险,但风险的另一个组成部分同样重要:您的财务恢复能力。

“时间在这里是一个重要因素,”马克说。“当你在十年后或更远时间才需要动用储蓄时,短期波动并不是一个大风险。但如果你在五年或更短的时间内需要这笔钱,市场低迷对您而言可能是毁灭性的。”

尽管如此,您的风险承受能力可能与您的情绪承受能力不一致。例如,一个 40 多岁的投资者可能有 20 年或更长时间才退休,这可以允许他进行更激进的投资。但有些人根本无法容忍持有那么多股票的起起落落,无论他们的年龄或时间范围如何。

相反,即使是激进的投资者也可能被失业等不利的生活事件所困扰。“如果您需要动用长期储蓄来维持生计,那么您的风险承受能力可能会在一夜之间变小,”马克说。“在这种情况下,降低风险敞口以帮助保护资本绝对是正确的方法。”

当然,在理想情况下,您的财务计划会为此类紧急情况提供内置缓冲。例如,嘉信建议在高流动性账户中存入至少三个月(最好是六个月)的基本生活资金。“COVID-19 疫情的爆发证明了事情变得更糟的速度有多快,”马克说道,“有了应急基金,您就不太可能需要动用长期投资来支付短期开支。”

但是,如果您即将退休或已经退休,您的应急基金数目应该足够大,至少可以支付一年的开支,另外还有两到四年的资金可以用于相对流动的投资。马克表示,“手头有足够的现金将有助于避免在经济低迷时期被迫出售资产。”

3. 我对自己有多了解?

亚里士多德写道:“认识自己是一切智慧的开端。” 不幸的是,众所周知,人类并不善于提前预测他们对一组给定条件的实际反应。

这就是为什么马克建议让熟悉亲近的人评估您的风险承受能力。马克指出,“您可能觉得自己对风险并没有感到不适,但您的配偶或亲密朋友可能能够识别出您在生活中无法识别的行为模式,例如您在生活的其他方面采取更趋向于安全保守的方式,这些是你自己无法识别得到的。”

财务顾问非常适合这个角色,因为他们与各种类型客户的经验可以为您所处风险承受能力范围提供一些不同的观点。随着他们对您的了解,他们还可以帮助您确定您是用头脑还是用心行事。“顾问可以帮助您减少那些可能会影响您的情绪反应,”马克说道。

安然入眠

总之,弄清楚您真正能承受多少风险既是一门艺术,也是一门科学。“当然,我们可以根据您的年龄或时间范围为您提供指导,但最终归结为您可以承受多少损失——无论是在情感上还是在经济上,”马克说。“一旦你知道了这一点,你就可以制定一个计划,既能平衡你的长期增长需求,也能令你每晚安然入眠。”

1.股票市场以标准普尔 500 指数® 为代表。数据从2020 年 2 月 19 日截至 2020 年 3 月 23 日。

公开声明

上述产品及服务仅适用于美国市场情况,尚未在中国大陆开通。