市场极度低迷的状态或许会动摇您的信心,但始终关注长期目标可以帮助您度过暴风骤雨。以下以三位投资者为例——坚守者S、退出者R和摇摆者W——看看他们在40年间在不同市场条件下的投资行为和结果有何不同。

1982-2021年积累的财富

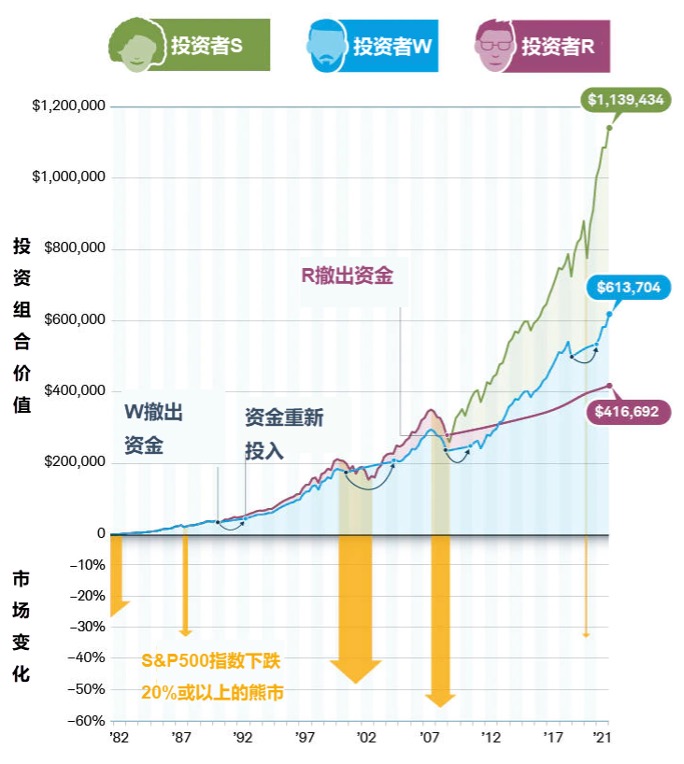

投资者S、R和W在40年内将其 10% 的年薪用于投资,随着年龄的增长,资产配置策略越趋保守,这张图表显示了各自投资组合的价值增长。

资料来源:嘉信理财金融研究中心,数据由晨星公司提供。

该示例是假设性的,仅用于说明目的。资产配置计划绩效是用于代表计划中每个资产类别的指标绩效的加权平均值,计划配置每年会重新平衡。费用和开支会降低回报。使用相同的方法,如果投资者跟踪标准普尔 500® 指数而不是嘉信理财的基金模型,坚持投资 40 多年中他或她将经历更大的波动,最终财富将达到 205 万美元。

在以上示例中,投资者S、R和W各自从 26 岁开始储蓄投资,1982 年的薪水为 18,580 美元,按照每年 3% 的增长和每五年 10% 的晋升,到 2021 年薪水增长到 112,560 美元。所有三个投资者都以嘉信理财激进型计划开始进行投资(含50% 的大盘股、25% 的国际股票、20% 的小盘股和5% 的现金)。在四十年的过程中,最不受市场环境左右的投资者获得的收益最多。

坚守者S

无论市场表现如何,这位纪律严明的投资者都会岿然不动,持续投资。她在 39 岁时将投资组合转变为中度激进型模式(含45% 大盘股、20% 国际股票、15% 小盘股、15% 债券 和 5% 现金),然后在 52 岁时转为中度型模式(含35% 大盘股、 15% 国际股票、10% 小盘股、35% 债券 和 5% 现金)。当她接近退休时,她的投资组合已经增长到超过 110 万美元。

摇摆者W

投资者W遵循与投资者S相同的投资配置计划,但在每年市场出现负回报后,他会将所有资金撤出市场。与此同时,他继续将工资的 10% 存起来。* 如果两年后市场上涨,他会将资金再投资于适合他年龄的投资组合。投资者W的策略将他的潜在增长削减了近 41%,最终的投资组合价值613,704 美元。

退出者R

这位投资者在几次熊市中都坚持了下来,但在 2008 年的大衰退期间,他将资金撤出市场,并一直没有返回市场。他继续将工资的 10% 存起来,希望能弥补部分损失,但从未再投资。*40年后,他的储蓄余额只有 416,692 美元。

总结

每个投资者都有相同的初始投资配置,每年储蓄的金额相同。他们都持有多元化的投资组合,随着年龄的增长,投资组合的风险也越来越小。那么,是什么让他们最终的财富有所不同呢? 是他们在熊市期间的行为方式。

对市场变化做出反应是正常的,但尽量不要让你的情绪占据主导地位。相反,您需要定期审查您的投资计划并在必要时进行调整,使您的计划不至偏离您的目标。

*投资者在退出市场期间按照投资3个月的短期国库券的收益率获得回报。

公开声明

上述产品及服务仅适用于美国市场情况,尚未在中国大陆开通。