一、 根据目标制定财务规划

一、 根据目标制定财务规划

- 目标要实际可行

- 每年最少检讨计划一次

- 根据生活变化修订计划

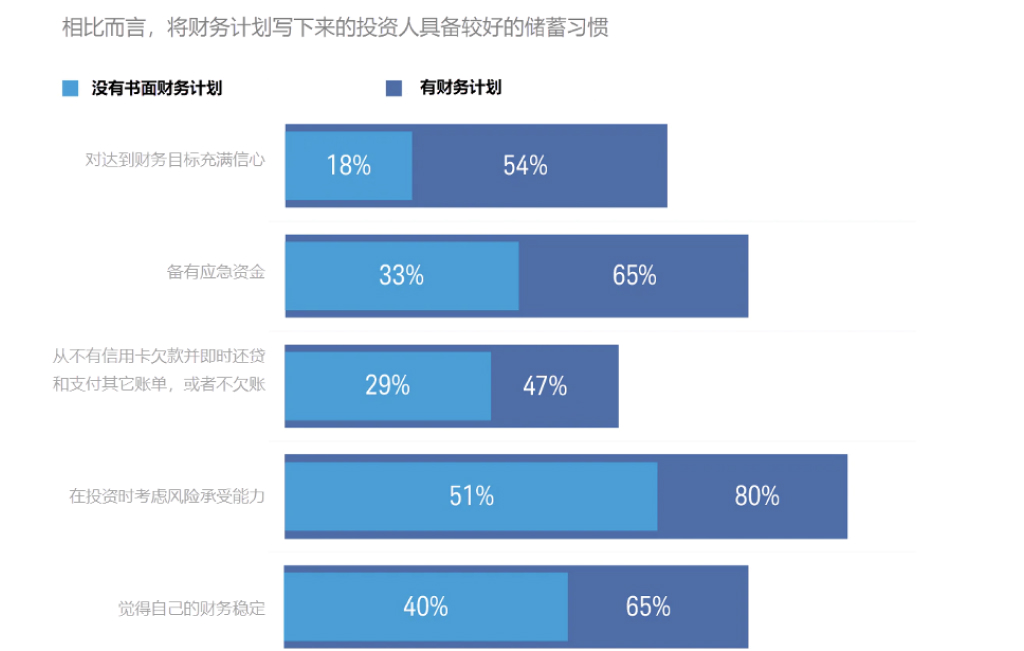

良好的计划可以助长财富。

遵循计划行事可以引领您走上致富之道。愿意为计划付出努力的投资者,通常更有可能采取必要的行动达到财务目标。

-+ 关于此图表

资料来源: 嘉信当代财富问卷调查。该问卷调查是与Logica Research合作,于2021年2月1日至16日进行,取样对象是全美范围内21岁-75岁的人群。

投资涉及风险,包括损失本金。此处提供的资讯仅用于一般性资讯用途,不应被认为是个别性推荐或者个人化投资建议。此处提及的投资策略可能不适用于每个人。每位投资者在做任何投资决定前,需要根据他或她自己特定情况审核某一投资。

此处包含的数据由被认为是可靠来源的第三方提供。然而,不保证其准确性、完整性或可靠性。任何申明或统计信息的辅助文件可应要求提供。

嘉信金融研究中心是嘉信理财公司旗下的一个部门。

投资涉及风险,包括损失本金。此处提供的资讯仅用于一般性资讯用途,不应被认为是个别性推荐或者个人化投资建议。此处提及的投资策略可能不适用于每个人。每位投资者在做任何投资决定前,需要根据他或她自己特定情况审核某一投资。

此处包含的数据由被认为是可靠来源的第三方提供。然而,不保证其准确性、完整性或可靠性。任何申明或统计信息的辅助文件可应要求提供。

嘉信金融研究中心是嘉信理财公司旗下的一个部门。

二、 今天就开始储蓄和投资

二、 今天就开始储蓄和投资

- 为您的投资取得最大成果

- 投入市场的时间至关重要

- 不要投机市场,因为这几乎不可能

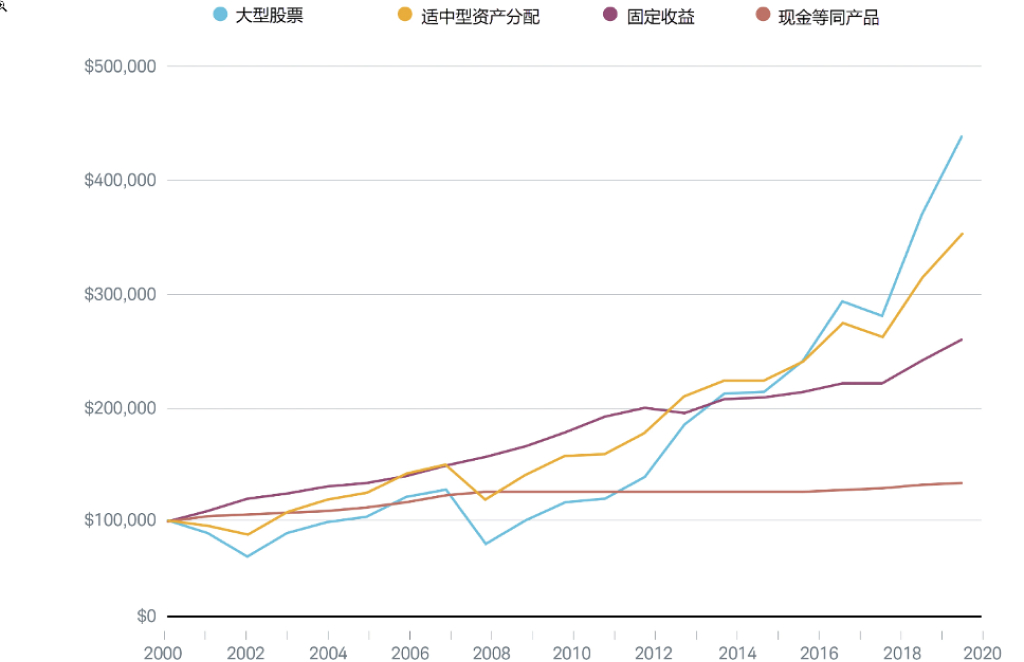

尽早投资有好处。

举一个例子,无论股市是升是跌,玛利亚和安娜都会在每年的1月1日,各自投资$3,000,她们连续10年这样做。但是玛利亚早在20年前就做了,而安娜则在10年前才开始。虽然她们每人都投了$30,000,但是到了2020年,玛利亚的回报要比安娜多出$66,000,因为她更早就投入市场。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 玛丽亚的假设投资组合从2001 年 1 月 1 日至 2020 年 12 月 31 日完全投资于标普 500® 指数,而安娜的则从 2011 年 1 月 1 日至 2020 年 12 月 31 日投资于标普 500® 指数。 最终金额包括资本增值和股息。 假设在收到股息后再进行投资。 费用和开支会降低收益。 安娜的年均收益率为 13.9% 而玛丽亚的则为 7.5%。 实际收益率会随市场情况而波动。过往表现并不代表未来业绩。

指数不可管理,不产生管理费、成本和开支且不能直接用于投资。

指数不可管理,不产生管理费、成本和开支且不能直接用于投资。

不要想着预测股市的升跌作买卖。

对于投资而言,2020年是波动性极大的一年。众多的投资者想要退出市场,但是退出会有风险。举个例子:如果您在2020年1月1日投资了$100,000,但错失了最佳的10个交易日,那和您一整年都持有仓位相比,您将损失$51,256。

三、根据自身的风险承受能力建立多样化的投资组合

- 知道自己可以承受多少短暂亏损

- 了解不同资产的特性

- 不要追逐过去的表现

不同类别的资产表现各不相同。

如果您在2000年初投资$100,000美国股票,这笔投资到2020年底会变成接近$425,000 ,不过这个过程颠簸难熬。要是投资类现金产品或债券,回报可能较低,但过程会平顺许多。如果投资一个资产分布中性的投资组合,则既可以分享股票的增长成果,投资组合的波动也会较低。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 使用的指数包括:标普 500 指数(大型股)、罗素 2000(小型股)、MSCI EAFE Net of Taxes(国际股票)、彭博巴克莱美国综合债券指数(固定收益)、花期3个月美国国债券(现金等价物)。 其中,根据所注明的指数,稳健配置为35%大型股、10%小型股、15%国际股权、35%固定收益和5%的现金。 过往表现并不代表未来业绩。 指数不可管理,不产生管理费、成本和开支,且不能直接用于投资。

想要预测具体某一年里美国哪个资产类别表现最佳,几乎是不可能完成的任务。

-+ 关于此图表

资料来源:Morningstar Direct 和嘉信理财金融研究中心。数据时期为 2011 年 1 月 1 日至 2020 年 12 月 31 日。资产类别表现依照下列指数的年度总回报表示:标普 500® 指数(美国大型股指)、罗素2000® 指数(美国小型股指 )、MSCI EAFE®非北美发达国家税后股指(发达国家股指)、MSCI 新兴市场指数 SM (新兴市场股指)、标普美国房地产投资信托指数和标普全球非美国房地产投资信托指数(地产信托指数)、标普GSCI®期货指数(期货指数)、彭博巴克莱(Bloomberg Barclays)美国国债通胀保护证券 (通胀保护国债)、彭博巴克莱(Bloomberg Barclays)美国综合债券指数(核心债券)、彭博巴克莱(Bloomberg Barclays)美国高收益高流动性债券指数(高收益债券 )、彭博巴克莱(Bloomberg Barclays)全球非美元综合债券总回报指数(发达国家债券)、彭博巴克莱(Bloomberg Barclays)新兴市场美元债券总回报指数(新兴市场债券)、富时(FTSE)美国 3 个月国库券指数(短期美国国债)。

多元投资组合是一个假设的投资组合,其成分包括 18% 标普500指数、10% 罗素2000指数、3% 标普美国地产投资信托指数、12% MSCI EAFE发达国家股指、8%MSCI EAFE发达国家小型股指、8% MSCI 新兴市场股指、2% 标普全球非美国房地产投资信托指数,1% 彭博巴克莱3-7 年美国国债指数,1% 彭博巴克莱机构债券指数,6% 彭博巴克莱证券化债券指数,2% 彭博巴克莱美国信贷指数,4% 彭博巴克莱全球非美元综合债券总回报指数,9% 彭博巴克莱高收益高流动债券指数, 6% 彭博巴克莱新兴市场股指, 2% 标普 GSCI 贵金属期货指数, 1% 标普 GSCI 能源期货指数, 1% 标普 GSCI 工业金属期货指数, 1% 标普 GSCI 农业期货指数, 5% 彭博巴克莱短期1-3 个月国债指数。多元投资组合包括会降低回报的费用和开支。投资组合每年重新平衡。回报包括股息、利息和资本收益的再投资。指数不可管理,不产生费用或开支,也不能直接投资。过去的表现并不预示未来的结果。多元化策略不确保利润,在下跌的市场也不会防止损失。

多元投资组合是一个假设的投资组合,其成分包括 18% 标普500指数、10% 罗素2000指数、3% 标普美国地产投资信托指数、12% MSCI EAFE发达国家股指、8%MSCI EAFE发达国家小型股指、8% MSCI 新兴市场股指、2% 标普全球非美国房地产投资信托指数,1% 彭博巴克莱3-7 年美国国债指数,1% 彭博巴克莱机构债券指数,6% 彭博巴克莱证券化债券指数,2% 彭博巴克莱美国信贷指数,4% 彭博巴克莱全球非美元综合债券总回报指数,9% 彭博巴克莱高收益高流动债券指数, 6% 彭博巴克莱新兴市场股指, 2% 标普 GSCI 贵金属期货指数, 1% 标普 GSCI 能源期货指数, 1% 标普 GSCI 工业金属期货指数, 1% 标普 GSCI 农业期货指数, 5% 彭博巴克莱短期1-3 个月国债指数。多元投资组合包括会降低回报的费用和开支。投资组合每年重新平衡。回报包括股息、利息和资本收益的再投资。指数不可管理,不产生费用或开支,也不能直接投资。过去的表现并不预示未来的结果。多元化策略不确保利润,在下跌的市场也不会防止损失。

四、减低投资成本

- 市场不明朗;收费却很清楚

- 留意净回报

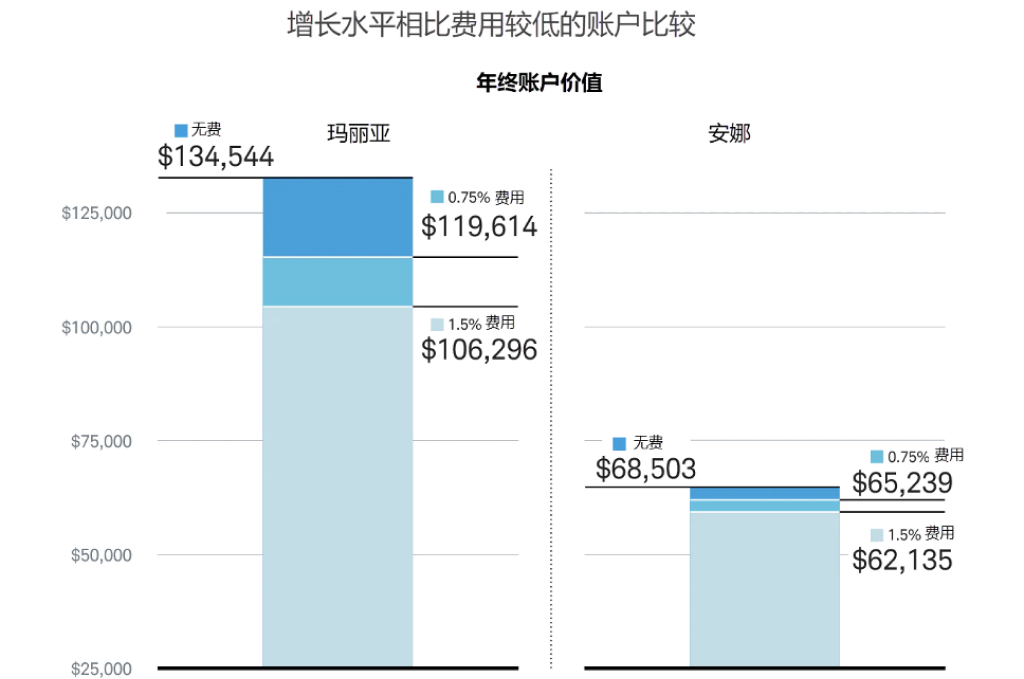

收费可以蚕食您的投资成果。

用以上例子为例,假设连续10年每年投资$3,000在一个追踪S&P 500 指数的投资组合,之后10年就不再投入。20年之后,若收费低0.75%,玛利亚和安娜就可省下$13,000和$3,000。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 假设投资者在每年 1 月的第一天投资 $3,000 美元,持续 10 年。 收益在年底进行评估。 假设投资组合于 2001 年 1 月 1 日至 2020 年 12 月 31 日全部投资于标普 500 指数,前 10 年每年供款 $3,000 美元。 在涉及费用的情况下,该等费用每年进行支付,持续 20 年。 图表并未考虑任何潜在税收产生的影响。

指数不可管理,不产生管理费、成本和开支且不能直接用于投资。

指数不可管理,不产生管理费、成本和开支且不能直接用于投资。

五、通过分散化投资,防止巨大亏损

- 一时轻微的亏损可以接受,但从巨大亏损恢复过来,可能需时多年

- 利用类现金投资产品和债券分散风险

- 考虑利用期权对冲市场下跌,某一些期权策略可以帮助您抵销亏损

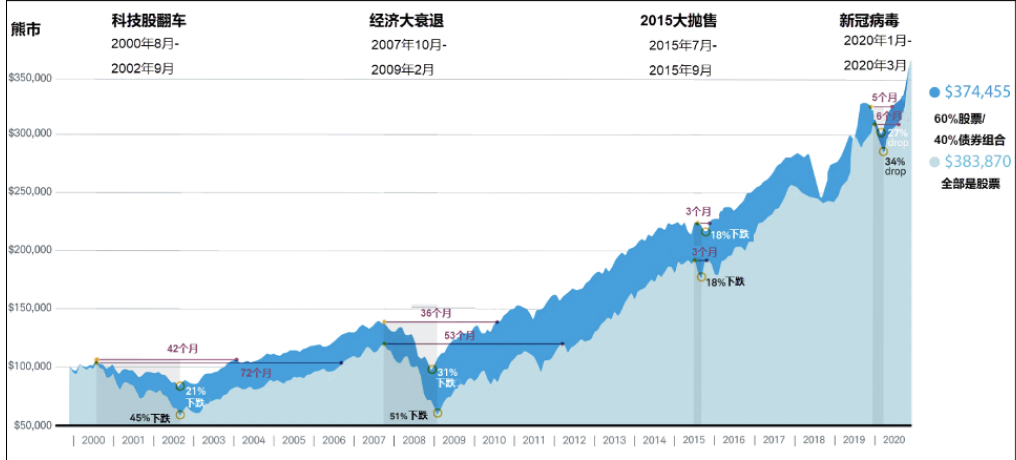

大幅下跌很难恢复元气。

最近的几次股市下跌中,全部是股票的投资组合要比多样化的投资组合更难恢复到之前的高点。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 股票由标普 500® 指数的年总收益反映,债券由彭博巴克莱美国综合债券指数的年总收益反映。 60/40 投资组合是一个假设性投资组合,由 60% 的标普 500 指数股票和 40% 彭博巴克莱美国综合债券指数债券组成。 此投资组合每年度会重新调整。 收益包含用于再投资的股息、利息和资本收益。 费用和开支会降低收益。 多样化投资并不能消除投资损失的风险。 过往表现并不代表未来业绩。

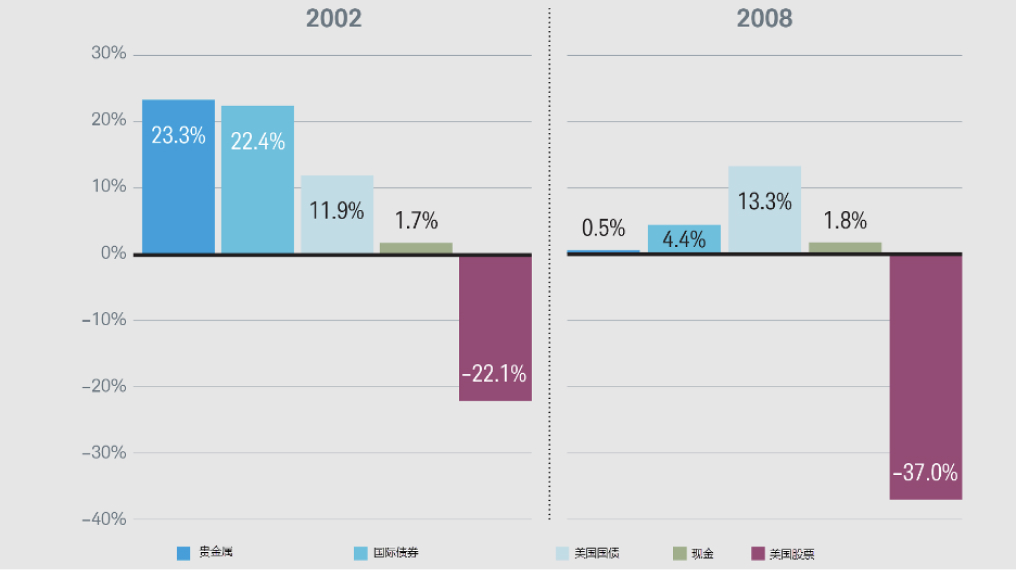

在股票大跌的时候,防御性资产表现也较好。

在最近的两次市场低迷期中,防御性资产还是实现了盈利,显著跑赢美股市场。

通过投资多样化规避风险。

投资针对单一产业板块或资产类别过度集中时,容易在市场波动时带来大量损失。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据由 Morningstar 提供。 所选这两个时期是为了显示过去 20 年 (1997-2016) 当美股每年下跌超过 20% 时防御性资产类别的表现。 代表每种资产类别的指数包括标普 500® 总收益指数(美股)、Citi Treasury Bill 3 Month Index(现金)、Bloomberg Barclays US Treasury 3-7 Year TR Index (国债)、标普高盛贵金属类总收益指数(贵金属)、 Bloomberg Barclays Global Aggregate Ex-US Bond TR Index(国际债券)。 收益是假设股息及利息被再投资。 费用和开支会降低收益。 由于汇率波动、不可预测的政治经济事件及国外的法律和监管结构,国际投资的风险可能高于美国投资。 这种情况可能导致本金亏损。 过往表现并不代表未来业绩。

六、定期调整您的投资组合

六、定期调整您的投资组合

- 严守风险底线

- 对自己的投资多上心

- 了解不同资产的特性

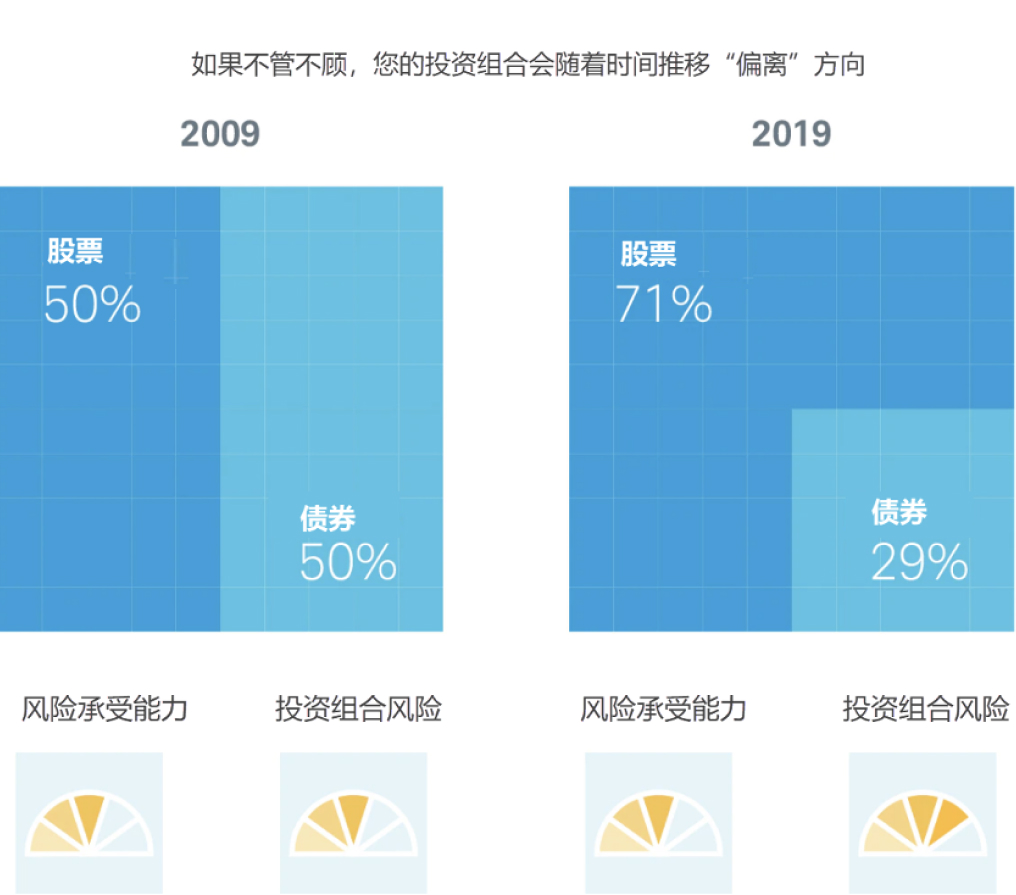

定期调整可以令您的投资组合落在您的风险承受能力范围之内。

一个开始时股票和债券资产各半的投资组合,若一直不重整,10年之后,投资组合的分布可能变成71%股票,29%债券(股票增值较快)。遇到2020年新冠病毒这等大事,不作调整的投资组合,亏损会比定期周整的投资组合大。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 上述投资组合由 2009 年 12 月 31 日的 50% 股票和 50% 债券组成,直到 2019 年 12 月 31 日都未进行过再平衡。 资产类别配置源自表示每个资产类别指标的每月总收益的加权平均值。 代表每个资产类别的指数为标普 500 指数(大型股)和彭博巴克莱美国综合债券指数(债券)。 收益是假设股息及利息被再投资。 指数不可管理,不产生费用和开支,且不得直接用于投资。 再平衡可能会为投资者带来交易成本,当重新平衡非退休账户时可能会产生应税事件从而增加您的税务负担。 重新平衡投资组合无法确保收益或避免在某个特定的市场环境中出现亏损。

七、隔除燥音

- 媒体制造话题进行营销

- 市场经常波动

- 专注落实计划

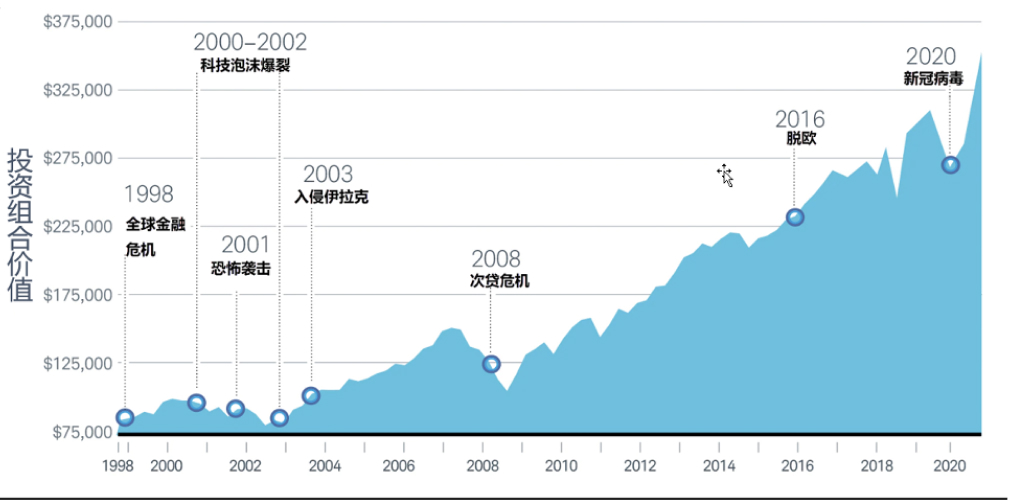

向目标迈进比取得短期表现更重要。

过去20年,股市有起有落,但遵从计划行事的长线投资者会尝到甜头。

-+ 关于此图表

资料来源:嘉信金融研究中心的数据来自 Morningstar。 从该图表可以看出向嘉信稳健配置模型投资 $100,000 美元所带来的增长。 资产配置计划是用于表示计划中每个资产类别指标的加权平均值,且每年都重新进行平衡。 收益包含了用于再投资的股息、利息和资本收益。 代表每种资产类别的指数包括标普 500® 指数(大型股)、罗素 2000® 指数(小型股)、MSCI EAFE® Net of Taxes(国际股票)、彭博巴克莱美国综合债券指数(债券)和 Citigroup U.S. 3- month Treasury bills(现金投资)。 稳健配置是 35% 的大型股、10% 的小型股、15% 的国际股票、35% 的债券和 5% 的现金投资。 过往表现并不代表未来业绩。

影片

影片条款

本文件由嘉信华礴(上海)企业管理咨询有限公司发布。其内容及文件中包含的任何附件/链接仅作为一般信息,而非投资建议。此类信息未考虑投资者的特定投资目标、财务状况及个人需求,并非设计用于替代专业意见。投资者应在作出投资之前,根据自身的特定投资目标、财务状况及个人需求就有关投资产品的适用性寻求独立专业意见。

未经嘉信华礴(上海)企业管理咨询有限公司明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。

未经嘉信华礴(上海)企业管理咨询有限公司明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。

相关文章